造紙業上半年驚心動魄:下跌21.4%!營收微降,利潤卻遭絞殺!

2025-07-29 10:15 來源:全球印刷與包裝工業 文/沈令徽 責編:張曉丹

全國規模以上工業企業實現利潤總額34365億元,同比下降1.8%,規模以上工業企業中,國有控股企業實現利潤總額11091.2億元,同比下降7.6%;股份制企業實現利潤總額25330.4億元,下降3.1%;外商及港澳臺投資企業實現利潤總額8823.1億元,增長2.5%;私營企業實現利潤總額9389.7億元,增長1.7%。

總體來看,2025年上半年,中國工業經濟在復雜多變的環境中展現出總體平穩的態勢。然而,在這片宏觀經濟的“大盤”之下,不同行業的“小氣候”卻冷暖不一。造紙及紙制品行業便經歷了充滿挑戰的半年,其經營數據顯示出行業正面臨著顯著的下行壓力。

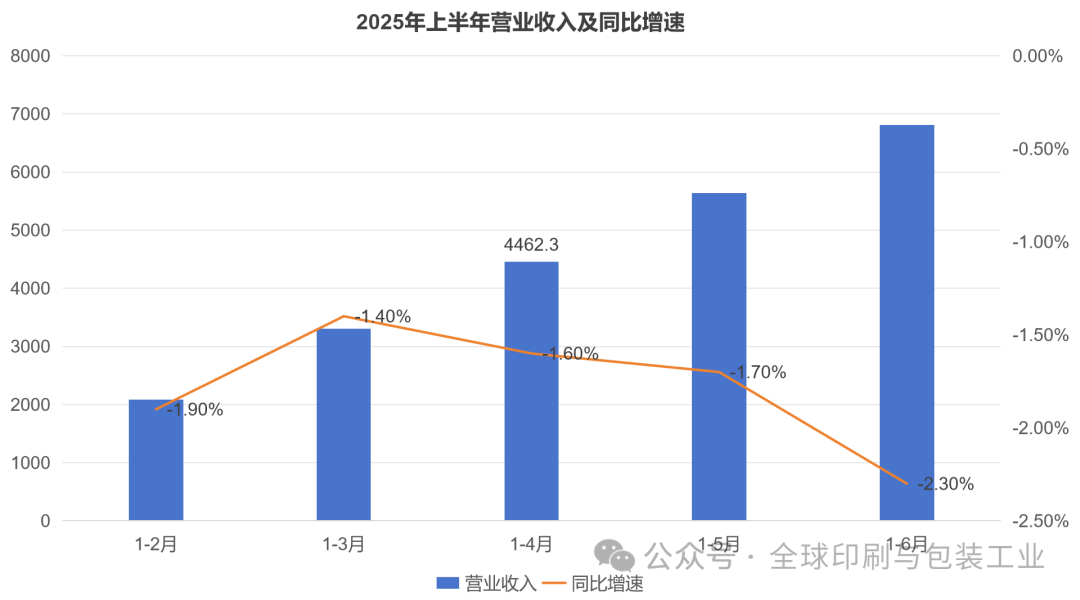

從營業收入的角度看,造紙及紙制品行業在上半年面臨著持續的挑戰。數據顯示,1-6月,行業累計實現營業收入6812.1億元,同比下降2.3%。這一降幅相較于1-2月的-1.9%和1-5月的-1.7%,呈現出逐月加深的趨勢,表明市場需求的收縮壓力并未得到有效緩解。

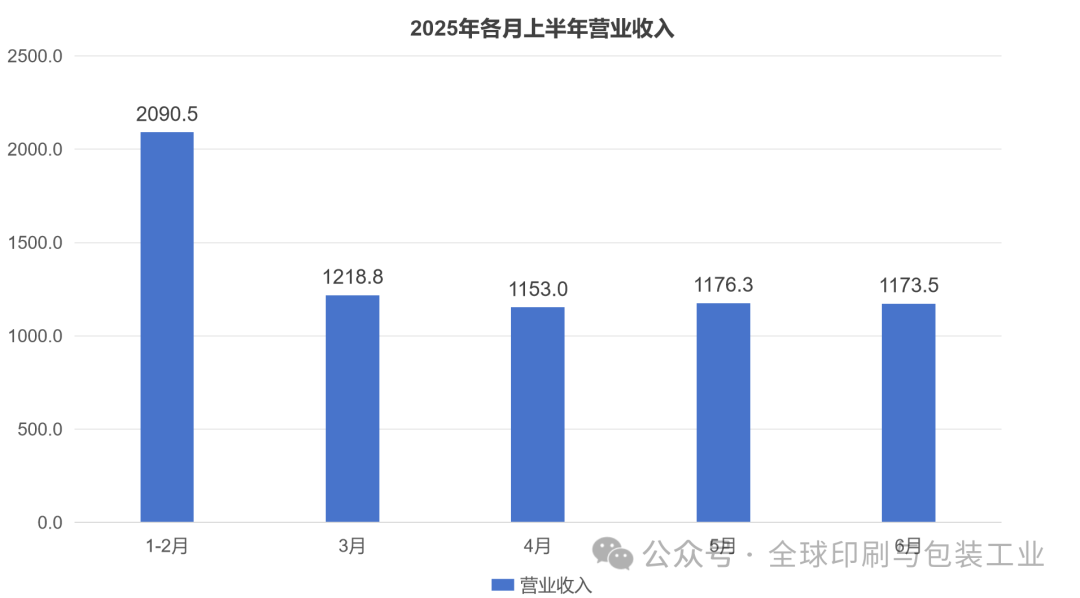

拆分單月數據來看,3月營業收入為1218.8億元;4月為1153億元;5月為1176.3億元;6月為1173.5億元。進入第二季度后,單月營收雖有波動,但基本穩定在1100多億的水平,未能展現出強勁的反彈信號。這背后反映出無論是與宏觀經濟緊密相關的包裝用紙,還是受數字化沖擊的文化用紙,其市場需求都處于一個相對疲軟的周期。

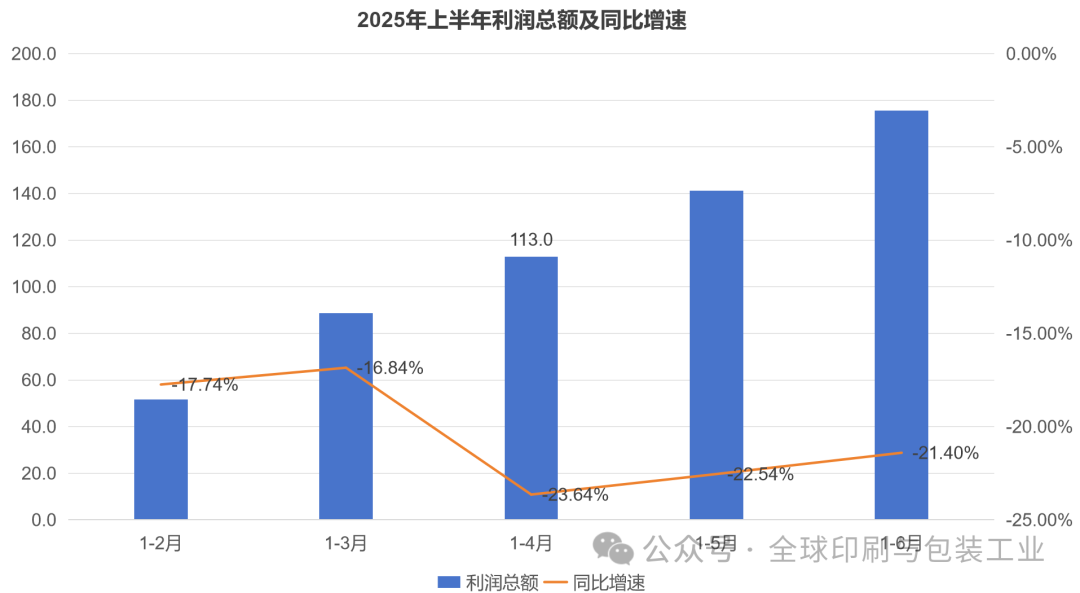

相比于營收的溫和下滑,利潤端的表現則更為嚴峻。1-6月,造紙及紙制品行業累計實現利潤總額175.7億元,同比大幅下降21.4%。這一下滑貫穿了整個上半年,各累計節點的利潤降幅均在兩位數以上,其中1-4月累計降幅一度達到23.6%,顯示出行業盈利能力正在經受嚴峻考驗。

值得注意的是,行業營業成本的下降速度慢于營業收入。上半年,營業收入同比下降2.3%,而營業成本僅下降2.1%。這微小的0.2個百分點的“剪刀差”,卻成為了擠壓利潤空間的關鍵因素。它說明在收入端承壓的同時,來自原材料、能源、物流等方面的成本并未同比例回落,導致企業的盈利空間被嚴重壓縮。

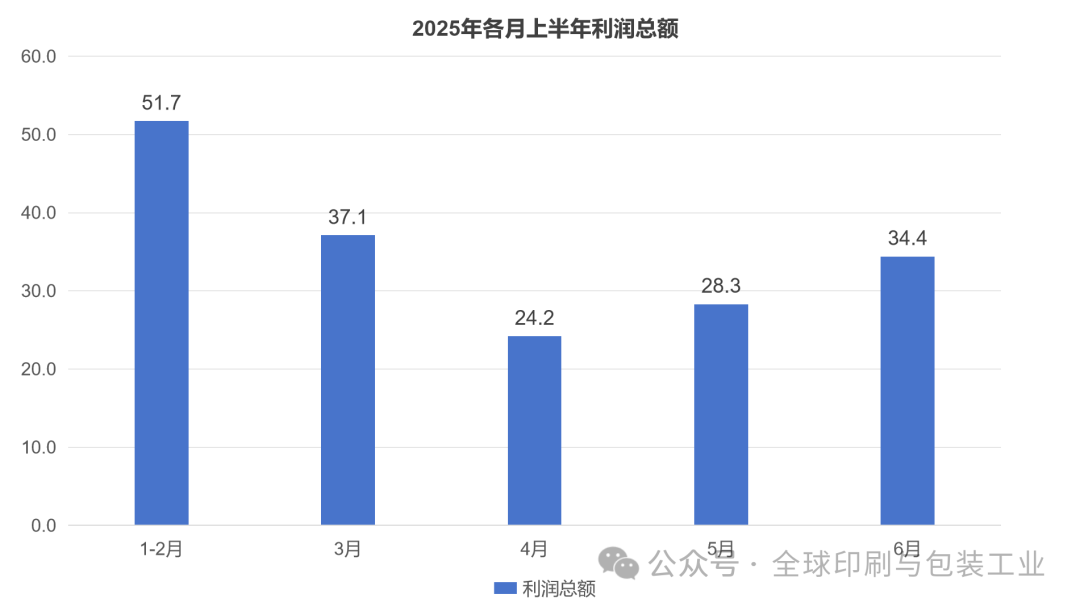

從單月來看,1-2月利潤總額51.7億元,3月利潤總額37.1億元。不過,從第二季度的單月利潤來看,也并非一片黯淡。在經歷了4月份24.2億元的利潤低谷后,5月和6月分別回升至28.3億元和34.4億元。尤其是6月份的利潤數據,為第二季度的最高點,這或許預示著在經歷了長期的價格戰和成本壓力后,部分企業通過內部挖潛、成本管控或產品結構調整,盈利能力出現了一定的修復跡象。

綜合來看,2025年上半年造紙及紙制品行業的經營困境是多重因素疊加的結果。首先是需求側復蘇乏力,宏觀經濟增速放緩,下游消費、出口等領域對包裝用紙的需求支撐不足;同時,數字化趨勢持續深化,對文化用紙市場形成長期壓制。其次是供給側結構性過剩,部分紙種存在結構性產能過剩問題,加劇了市場競爭。企業為爭奪訂單,往往陷入價格競爭,進一步拉低了行業整體的營收和利潤水平。再次是成本端壓力持續,盡管紙漿等大宗原材料價格可能有所波動,但能源、環保、物流和人工等剛性成本依然堅挺,使得行業在面對收入下滑時,難以有效轉嫁成本壓力。

上半年,中國造紙行業在一場“收入微降、成本難減、利潤大滑”的困局中承壓前行。這既是短期市場波動的直接體現,也是行業長期結構性矛盾的集中暴露。展望未來,尤其是下半年,造紙和紙制品行業的破局之路依然任重道遠。短期內,行業能否企穩回升,將高度依賴于宏觀經濟的復蘇力度和下游需求的恢復情況。6月份利潤的回暖是一個積極信號,但其可持續性仍有待觀察。

從長期看,造紙行業必須在陣痛中加速轉型升級。這不僅包括淘汰落后產能,優化供給結構,更意味著要向綠色化、低碳化、高附加值化方向邁進。那些能夠率先在“雙碳”目標下實現綠色生產、通過技術創新開發出功能性新材料、并有效整合產業鏈資源的企業,將更有可能穿越周期,在未來的競爭中占據有利地位。

版權聲明:本文系cpp114獨家稿件,版權為cpp114所有。如需轉載,請務必注明出處(中華印刷包裝網)及作者,違者必將追究法律責任。

【我要印】印刷廠與需方印務對接,海量印刷訂單供您任意選擇。

【我要印】印刷廠與需方印務對接,海量印刷訂單供您任意選擇。 【cpp114】印刷機械、零配件供求信息對接,讓客戶方便找到您。

【cpp114】印刷機械、零配件供求信息對接,讓客戶方便找到您。- 【我的耗材】采購低于市場價5%-20%的印刷耗材,為您節省成本。

- 【印東印西】全國領先的印刷品網上采購商城,讓印刷不花錢。

- 關于我們|聯系方式|誠聘英才|幫助中心|意見反饋|版權聲明|媒體秀|渠道代理

- 滬ICP備18018458號-3法律支持:上海市富蘭德林律師事務所

- Copyright © 2019上海印搜文化傳媒股份有限公司 電話:18816622098

主站蜘蛛池模板:

日韩亚洲国产欧美

|

欧美在线专区

|

91精品国产一区二区

|

手机在线免费毛片

|

中文字幕无码色综合网

|

中文字幕天堂网

|

亚洲视频精品在线观看

|

国产精品免费视频一区二区三区

|

热99精品|

亚洲国产天堂久久综合

|

一本色道久久综合亚洲精品

|

乱lun合集小可的奶水

|

91看片淫黄大片

|

老司机在线免费视频

|

无遮挡啪啪摇乳动态图gif

|

人妻夜夜爽天天爽三区麻豆av网站

|

久久久久久久久久久久久久久久久久久久

|

人妻夜夜爽天天爽三区

|

青青草原综合久久大伊人精品

|

熟透的岳跟岳弄了69视频

|

狠狠色丁香婷婷久久综合

|

日韩久久中文字幕

|

毛片网站在线

|

肉嫁高柳在线

|

成年女人黄小视频

|

1024av在线

|

中文字幕无码精品亚洲35

|

一区二区免费av

|

农村少妇一区二区三区蜜桃

|

国产精品久久久久久久久久iiiii

|

再深点灬舒服灬太大了网站

|

高清不卡av|

成人黄色免费在线观看

|

国产精品久久国产精品99

|

女女les互磨高潮国产精品

|

精品国产a∨无码一区二区三区

|

jyzz中国jizz十八岁免费

|

天天撸天天操

|

成人激情视频网站

|

国产毛片在线

|

国产精品美女www爽爽爽三炮

|

国产麻豆a毛片

|

麻豆精品乱码一二三区别蜜臀在线

|

国产黄在线播放

|

欧美最猛性xxxxx(亚洲精品)

|

成人做受黄大片

|

99久久无码一区人妻a黑

|

在线观看国产成人av片

|

欧美精品色视频

|

天堂在线www天堂

|

精品人妻无码一区二区三区抖音

|

麻豆国产网站入口

|

久久精品大香薰

|

这里只有久久精品

|

精品国产一二三产品价格

|

欧洲成人午夜精品无码区久久

|

国产精品视频一

|

欧美三级欧美一级

|

久久97精品久久久久久久不卡

|

欧美福利精品

|

香蕉视频网站在线观看

|

精品国产偷窥一区二区

|

www免费av|

影音先锋在线看片资源

|

超碰在线进入

|

就要干就要操

|

日本大乳高潮xxxxx

|

女人被做到高潮免费视频

|

三级视频在线播放

|

成人在线观看网站

|

日韩高清国产一区在线

|

а天堂中文官网

|

亚洲免费综合

|

少妇太爽了在线观看

|

成人三级a做爰视频哪里看

成人三级k8经典网

成人三级黄色

|

国产精品18久久久久白浆软件

|

噼里啪啦动漫高清在线观看

|

欧美性xxxxxxxxx

|

美女国内精品自产拍在线播放

|

国产精品自拍小视频

|

av在线资源站|

久在操|

国产一区二区黑人欧美xxxx

|

成人男同在线观看

|

亚洲人在线播放

|

久久爱综合

|

男女做aj视频免费的网站

|

www亚洲最大aⅴ成人天堂

|

97久久精品国产一区二区片

|

国产成人+亚洲欧洲+综合

|

国产手机av

|

色婷婷在线播放

|

久久黄色网络

|

欧美日韩国产精品自在自线

|

欧美区视频

|

日本欧美中文字幕

|

亚洲a∨国产av综合av下载

|

毛片24种姿势无遮无拦

|

亚洲自偷自拍熟女另类

|

亚洲一二三在线

|

女性隐私黄www网站视频

|

亚洲欧美国产精品久久

|

videosg最新另类大全

|

免费无码又黄又爽又刺激

|

成人自拍视频网站

|

色噜

|

免费久久一级欧美特大黄

|

老司机午夜福利av无码特黄a

|

阿v天堂在线

|

给我免费播放毛片

|

一区二区三区国产

|

一道本在线观看视频

|

日韩成人在线视频

|

手机在线免费毛片

|

色妞导航

|

国产在线精品一区二区

|

国产一级aa大片毛片

|

午夜寂寞影院在线观看

|

久久国产精品99国产精

|

女人脱了内裤趴开腿让男躁

|

国产美女性生活

|

一本久道久久综合狠狠爱

|

欧美熟妇另类久久久久久多毛

|

在线观看免费视频黄

|

99久久精品一区二区

|

国产对白受不了了

|

亚洲国产天堂久久综合

|

亚洲精品天堂久久久老牛

|

2021亚洲天堂|

岛国二区三区

|

av不卡影院

|

亚洲一区中文字幕在线观看

|

日本免费一区二区三区四区五六区

|

久久综合导航

|

在线看无码的免费网站

|

欧美日韩在线综合

|

aa在线视频

|

www.国产高清

|

国产对白刺激真实精品91

|

激情五月婷婷综合网

|

9色视频在线观看

|

国产福利小视频在线

|

欧美做爰xxxⅹ性欧美大片

|

真人第一次毛片

|

久久久久久不卡

|

精国产品一区二区三区a片

日韩av在线观看免费

|

久久精品一区二区三区不卡牛牛

|

国产精品一区在线观看你懂的

|

免费av一区二区

|

久草资源在线

|

亚洲成av人影院

|

国产午夜精品一区理论片飘花

|

国产精品自拍合集

|

俺也去婷婷

|

日韩高清dvd

|

91污网站|

欧美高清hd

|

久久久蜜桃一区二区

|

国产69精品久久久久久久久久

|

国产精欧美一区二区三区久久

|

青青草一区

|

免费久久精品

|

亚洲超碰av|

久久精品成人

|

无码精品久久久久久人妻中字

|

国精产品一二三三区入口

|

国产日韩欧美

|

日本毛片在线观看

|

日本黄色片网址

|

亚洲免费a视频

|

久久精品国产99精品国产亚洲性色

|

999国内精品永久免费视频

|

涩涩视频免费看

|

亚洲国产精品自产在线播放

|

天天躁日日躁aaaaxxxx

|

国产特黄级aaaaa片免

|

亚洲视频在线观看一区

|

国产对白叫床清晰在线播放

|

久久精品毛片

|

日本一级淫片色费放

|

精品毛片乱码1区2区3区

|

日本高潮视频

|

av在线男人天堂

|

欧美激情视频在线播放

|

红色假期黑色婚礼2

|

欧美美女在线观看

|

久久www香蕉免费人成

|

欧美jizzhd精品欧美巨大免费

|

性生活视频网站

|

精品国产一区二区三区小蝌蚪

|

在线免费观看黄视频

|

亚洲人成网站精品片在线观看

|

女性无套免费网站在线看

|

撸撸在线视频

|

少妇高潮一区二区三区99

|

欧美性猛交xxxx乱

|

日韩精品人妻系列无码专区免费

|

亚洲黄v

|

中国毛片网

|

日本高清一区免费中文视频

|

欧美三级不卡

|

深夜福利免费在线观看

|

男人扒开添女人下部免费视频

|

艹逼在线观看

|

成人黄色片免费看

|

伊人免费网|

国产在线xx|

人妻夜夜爽天天爽三区

|

国产一区二区三区不卡av

|

好男人日本社区www

噜噜色综合噜噜色噜噜色

国产精品熟妇一区二区三区四区

|

mm1313亚洲国产精品一区

|

伊人色综合久久天天五月婷

|

国产调教打屁股xxxx网站

|

在线观看黄色片

|

成人免费视频在线观看

|

粉嫩av国产一区二区三区

|

内射人妻无码色ab麻豆

|

欧美日韩一卡2卡三卡4卡 乱码欧美孕交

|

久久国产影视

|

91精品国产九九九久久久亚洲

|

欧洲金发美女大战黑人

|

男女一进一出超猛烈的视频不遮挡在线观看

|

成人在线观看视频网站

|

成在线人视频免费视频

|

美女啪啪网站又黄又免费

|

天天干天天摸天天操

|

xoxo国产三区精品欧美

|

免费无码又爽又刺激高潮视频

|

国产麻豆剧果冻传媒星空视频

|

国产浮力视频

|

男人扒开添女人下部免费视频

|

在厨房拨开内裤进入在线视频

|

中文字幕色网

|

www一区二区www免费

|

日本毛片视频

|

色臀av|

av大片在线观看

|

国产精品久久久久桃色tv

|

亚洲欧洲成人精品久久一码二码

|

aaa私人欧美69

|

51福利视频|

伊人热久久

|

91成熟丰满女人少妇尤物

|

亚洲成av人片在线观看www

|

久久蜜桃精品一区二区三区综合网

|

久久都是精品

|

av亚洲精华国产精华精

|

аⅴ天堂中文在线网

|

少妇免费看

|

国产一区在线播放

|

亚洲欧洲成人av每日更新

|

久久中文av

|

国偷自产av一区二区三区麻豆

|

欧美精品久久久久久久监狱

|

国产传媒懂得

|

黄色xxxxxx|

欧洲美女毛片

|

国产精品入口麻豆九色

|

成人99视频

|

一级片在线免费观看视频

|

国产舌乚八伦偷品w中

|

日韩一区二区三区福利视频

|

国产精品久久久久婷婷

|

狠狠操狠狠色

|

97精品久久

|

爱爱免费视频网址

|

精品国产一区二区在线观看

|

国产丝袜视频在线观看

|

国产av人人夜夜澡人人爽

|

亚洲精品乱码一区二区三区

|

欧美艹逼视频

|

天堂网a

|

亚洲中文字幕不卡无码

|

精品亚洲成a人在线观看

|

青青网站|

91在线日本

|

久久午夜夜伦鲁鲁一区二区

|

污网站在线免费看

|

国产福利视频在线观看

|

久久dvd|

国产综合久久久久久鬼色

|

一二三四日本中文在线

|

国内精品久久毛片一区二区

|

中文婷婷

|

波多野结衣小视频

|

日韩午夜片

|

日本天堂在线播放

|

日本边添边摸边做边爱的网站

|

丝袜美腿av在线

|

av男女|

欧美一区二区三区啪啪

|

啪啪导航

|

久久久大

|

国产一区二区精彩视频

|

国产95在线 | 亚洲

|

国产成人精品视频ⅴa片软件竹菊

|

久久久av网站

|

国产一级视频免费播放

|

日韩中文字幕在线观看

|

国产精久久一区二区三区

|

婷婷亚洲天堂

|

国产亚洲欧美日韩在线一区二区三区

|

国产aⅴ超薄肉色丝袜交足

国产aⅴ精品

|

色性网站|

88av视频在线观看

|

永久免费的啪啪网站免费观看

|

男人吃奶视频

|

美玉足脚交一区二区三区图片

|

四个黑人玩一个少妇四p

|

69堂成人精品免费视频

|

久久午夜夜伦鲁鲁片不卡

|

国产对白在线

|

情侣酒店偷拍一区二区在线播放

|

永久天堂网 av手机版

|

亚洲欧美国产免费综合视频

|

国产精品久久久久久av

|

综合久久给合久久狠狠狠97色

|

九色91蝌蚪

|

亚洲精品乱码久久久久久v

精品国产a∨无码一区二区三区

|

97爱爱|

人妻少妇精品无码专区

|

欧美成人a

|

成人动漫在线观看

|

亚洲精品一区二区冲田杏梨

|

国产精品自产拍在线观看

|

欧美一区二区三区国产

|

国产精品88av

|

在线综合视频

|

又色又爽无遮挡免费视频男男

|

葵司av三级在线看

|

亚洲国产网

|

成人一级大片

|

国产成人精品午夜福利

|

欧美成人三级在线观看

|

三a大片|

国产看黄网站又黄又爽又色

|

av明星换脸无码精品区

|

欧美成人国产精品高潮

|

亚洲一区二区三区视频

|

无码人妻丰满熟妇啪啪网站

|

亚洲欧美在线人成最新

|

人人干天天干

|

欧美成人午夜精品久久久

|

国产偷窥熟女精品视频大全

|

xxx国产在线观看

|

四川农村妇女野外毛片bd

|

欧美xxxx精品

|

成年女人a毛片免费视频

|

一区二区三区精彩视频

|

亚洲 自拍 另类小说综合图区

|

亚洲毛片av

|

啪啪av网

|

蜜臀av在线播放一区二区三区

|

纯爱无遮挡h肉动漫在线播放

|

粉嫩av一区二区三区免费野

|

91在线无精精品一区二区

|

亚洲精品乱码久久久久久金桔影视

|

成人亚洲网

|

午夜少妇拍拍视频在线观看

|

久久99精品久久久久久青青日本

|

强壮公侵犯使我夜夜高潮

|

国产69精品久久久久99尤物

|

日本一区二区成人

|

亚洲免费在线视频观看

|

国产又粗又黄又猛

|

日本欧美在线观看

|

国产亚洲婷婷香蕉久久精品

|

国产精品播放

|

国产亚洲精品久久久久婷婷瑜伽

|

亚洲午夜精品久久久久久久久久久久

|

国产精品特级毛片一区二区三区

|

午夜激情看片

|

av看片在线|

台湾a级艳片潘金莲

|

一二三四区无产乱码1000集

|

网站在线免费网站在线免费观看国产网页

|

美女极度色诱图片www视频

|

亚洲天堂精品久久

|

91在线短视频|

少妇交换做爰中文字幕

|

中文精品一区二区三区四区

|

亚洲国产精品国自产拍av秋霞

|

国产情侣一区

|

日韩亚洲欧美中文字幕

|

国产精品欧美一区二区三区不卡

|

日本最大色倩网站www

|

国产精品久久网

|

欧美成人自拍视频

|

伊人久久大香线蕉午夜

|

国产一二三四在线

|

被c到高潮疯狂喷水国产

|

野外(巨肉高h)

|

自拍偷拍第二页

|

亚洲 欧美 综合 在线 精品

|

亚洲欧美日韩一区在线观看

|

人人摸人人搞人人透

|

无码天堂va亚洲va在线va

|

国产白嫩护士被弄高潮

|

欧美一区二区二区

|

精品乱人码一区二区二区

|

男女猛烈激情xx00免费视频

|

亚洲乱码一区av黑人高潮

|

天天看黄色片

|

美州a亚洲一视本频v色道

|

丰满少妇三级全黄

|

爱做久久久久久

|

性生交大全免费看

|

中文字幕狠狠

|

久久精品麻豆

|

亚洲精品色情app在线下载观看

|

亚洲综合精品成人

|

国产精品久久久99

|

91夜色视频

|

影视av久久久噜噜噜噜噜三级

|

香港经典a毛片免费观看播放

|

国产九九在线

|

成人片免费看

|

极品少妇被猛得白浆直流草莓视频

|

国产日韩精品一区二区三区在线

|

婷婷久久亚洲

|

国产亚洲美女精品久久久2020

|

国产亚洲精品成人aa片新蒲金

|

男人和女人黄 色大片

|

热热热av

|

91精产国品一二三产区区

|

欧美亚洲国产成人

|

欧美黄在线观看

|

99热国产精品

|

国产二区自拍

|

国产午夜精品久久

|

国产美女炮机视频

|

免费欧洲美女牲交视频

|

浴室里强摁做开腿呻吟男男

|

亚洲色图欧美色

|

欧美人在线

|

国产精品久久久久久无毒偷食禁果

|

一级黄色性生活片

|

毛片无限看|

免费在线h

|

亚洲天堂一级片

|

绿帽在线观看99av

|

亚洲一区二区在线播放

|

黄色片子一级

|

羞羞动漫在线看免费

|

日韩视频成人

|

一级二级三级毛片

|

人人草人人插

|

91插插视频

|

国产一区二区三区av网站

|

免费人成在线观看视频播放

|

videosgratis极品另类灌满高清资源

|

欧美成年人在线视频

|

tube欧美巨大44|

国产亚洲精品久久久久婷婷瑜伽

|

亚洲特级片

|

brazzers欧美一区二区

|

国产又黄又大又粗视频

|

男女啪啪做爰高潮免费网站

|

亚州中文字幕蜜桃视频

|

中国男女全黄大片

|

毛片24种姿势无遮无拦

|

少妇一边呻吟一边说使劲视频

|

三级黄色图片

|

九九视频在线播放

|

精品国产一区二区三区在线观看

|

日本一区二区视频在线

|

亚洲天堂久久精品

|

精品人伦一区二区三区蜜桃视频

|

毛片av网站

|

久久人人澡

|

人人妻人人澡人人爽精品欧美

|

一个人在线观看免费视频www

|

美女高清视频免费视频

|

成人国产精品

|

欧美精品免费一区二区三区

|

国产a三级

|

视频一区日韩

|

亚洲欧洲色图

|

亚洲国产欧美国产综合一区

|

97精品国产97久久久久久久久久久久

|

8050午夜二级无码中文字幕

|

中文字幕专区高清在线观看

|

av成人在线观看

|

99热这里只有精品在线

|

精品久久一区二区三区

|

一区二区三区视频免费在线观看

|

日本不卡视频在线观看

|

国自产拍偷拍精品

|

日韩亚洲欧美一区二区三区

|

免费无码国产欧美久久18

|

一区二区三区四区国产

|

国产伦精品一区二区三区免费视频

|

久久国产精品萌白酱免费

|

久久精品一区二区三区四区

|

亚州欧洲日韩精品

|

国产精品一区二区免费看

|

一二三四日本高清社区5

|

av成人毛片

|

一区二区三区精品免费视频

|

五月激情日韩欧美啪啪婷婷

|

亚洲精品中文字幕久久久久下载

|

精品人伦一区二区三区蜜桃网站

|

欧美色图亚洲自拍

|

国产蜜臀97一区二区三区

|

成人高清网站

|

国产一区调教91鞭打

|

国产欧美激情在线观看

|

免费无码毛片一区二三区

|

久久久精品人妻无码专区不卡

|

国产男女在线观看

|

中文字幕精品av乱喷

|

亚洲黄色在线观看

|

国产精品人妻熟女毛片av

|

老女人乱淫|

无遮挡又爽又刺激的视频

|

美女丝袜av

|

成年视频免费高清在线看

|

精品无码一区二区三区不卡

|

国产品无码一区二区三区在线

|

亚洲偷怕

|

久久久久国产

|

18资源在线www免费

|

欧美一区二区三区成人片在线

|

国产小视频91

|

中文字幕亚洲一区二区三区

|

超碰av在线免费观看

|

免费丰满少妇毛片高清视频

|

欧美色偷偷|

黄色aa一级片

|

成人福利视频在

|

五月婷婷在线播放

|

亚洲国产精品久

|

国产精品无码无卡在线播放

|

www.国产麻豆

|

中文字幕永久在线播放

|

91插插插插插插插插

|

久久亚洲少妇

|

成人欧美在线观看

|

人人爽人人澡人人人妻

|

国产精品丝袜久久久久久高清

|

高清国产一区二区三区四区五区

|

久久成人综合网

|

精品丝袜人妻久久久久久

|

乱码午夜-极国产极内射

|

欧美孕妇xxxx做受欧美88

|

暖暖视频日本在线观看免费hd

|

看全色黄大色黄大片大学生图片

|

国产欧美精品在线观看

|

成人看黄色s一级大片

|

91久久精品久久国产性色也91

|

性开放的女人aaa片

久久视频在线观看精品

|

九九热在线播放

|

闺蜜张开腿让我爽了一夜

|

99久久精品久久久久久动态片

|

国产日产精品一区二区三区四区介绍

|

男人天堂国产

|

欧美做受xxxxxⅹ性视频

|

视频在线观看免费大片

|

亚洲国产成人一区

|

中文字幕一二

|

黄色aaa视频

|

华人少妇被黑人粗大的猛烈进

|

成人综合影院

|

26uuu精品一区二区

|

热久久久久久久

|

毛片动态图

|

91嫩草国产线观看亚洲一区二区

|

99精产国品产在线观看

|

亚洲欧美日韩久久精品

|

国内成人精品2018免费看

|

亚洲中文字幕无码天然素人在线

|

怡红院av人人爰人人爽

|

91成人观看|

色欲av永久无码精品无码蜜桃

|

老熟妇高潮一区二区三区

|

在线观看日韩一区二区

|

97免费视频观看

|

久久精国产

|

黄色毛片大全

|

国精产品一区一区三区mba下载

|

男女激情免费网站

|

国产精品国产三级国产

|

国产一区二区视频免费

|

国产精品99久久久精品无码

|

国产在线成人

|

国产美女作爱视频

|

国产毛片精品国产一区二区三区

|

亚洲九九九九

|

www.欧美视频|

黄 色 软件 成 人在线

|

苍井空一区二区波多野结衣av

|

日本婷婷免费久久毛片

|

日日夜夜爽爽

|

国产超碰久久av青草

|

欧美日韩一区二区三区在线观看视频

|

国产成人精品在线视频

|

欧美一级免费大片

|

中文字幕亚洲一区二区va在线

|

波多野结衣一区二区三区中文字幕

|

97人人超碰国产精品最新o

|

国产欧美熟妇另类久久久

|

99在线精品免费视频

|

1769国产|

国产精品毛片一区二区在线看舒淇

|

影音先锋在线资源无码

|

国产主播毛片

|

99热这里只有精品最新地址获取

|

欧美日韩中日

|

久久精品道一区二区三区

|

久草av在线播放

|

妖精视频黄色

|

超碰97人人做人人爱少妇

|

综合国产视频

|

一区二区视频在线播放

|

欧美熟妇色ⅹxxx欧美妇

|

主站蜘蛛池模板:

日韩亚洲国产欧美

|

欧美在线专区

|

91精品国产一区二区

|

手机在线免费毛片

|

中文字幕无码色综合网

|

中文字幕天堂网

|

亚洲视频精品在线观看

|

国产精品免费视频一区二区三区

|

热99精品|

亚洲国产天堂久久综合

|

一本色道久久综合亚洲精品

|

乱lun合集小可的奶水

|

91看片淫黄大片

|

老司机在线免费视频

|

无遮挡啪啪摇乳动态图gif

|

人妻夜夜爽天天爽三区麻豆av网站

|

久久久久久久久久久久久久久久久久久久

|

人妻夜夜爽天天爽三区

|

青青草原综合久久大伊人精品

|

熟透的岳跟岳弄了69视频

|

狠狠色丁香婷婷久久综合

|

日韩久久中文字幕

|

毛片网站在线

|

肉嫁高柳在线

|

成年女人黄小视频

|

1024av在线

|

中文字幕无码精品亚洲35

|

一区二区免费av

|

农村少妇一区二区三区蜜桃

|

国产精品久久久久久久久久iiiii

|

再深点灬舒服灬太大了网站

|

高清不卡av|

成人黄色免费在线观看

|

国产精品久久国产精品99

|

女女les互磨高潮国产精品

|

精品国产a∨无码一区二区三区

|

jyzz中国jizz十八岁免费

|

天天撸天天操

|

成人激情视频网站

|

国产毛片在线

|

国产精品美女www爽爽爽三炮

|

国产麻豆a毛片

|

麻豆精品乱码一二三区别蜜臀在线

|

国产黄在线播放

|

欧美最猛性xxxxx(亚洲精品)

|

成人做受黄大片

|

99久久无码一区人妻a黑

|

在线观看国产成人av片

|

欧美精品色视频

|

天堂在线www天堂

|

精品人妻无码一区二区三区抖音

|

麻豆国产网站入口

|

久久精品大香薰

|

这里只有久久精品

|

精品国产一二三产品价格

|

欧洲成人午夜精品无码区久久

|

国产精品视频一

|

欧美三级欧美一级

|

久久97精品久久久久久久不卡

|

欧美福利精品

|

香蕉视频网站在线观看

|

精品国产偷窥一区二区

|

www免费av|

影音先锋在线看片资源

|

超碰在线进入

|

就要干就要操

|

日本大乳高潮xxxxx

|

女人被做到高潮免费视频

|

三级视频在线播放

|

成人在线观看网站

|

日韩高清国产一区在线

|

а天堂中文官网

|

亚洲免费综合

|

少妇太爽了在线观看

|

成人三级a做爰视频哪里看

成人三级k8经典网

成人三级黄色

|

国产精品18久久久久白浆软件

|

噼里啪啦动漫高清在线观看

|

欧美性xxxxxxxxx

|

美女国内精品自产拍在线播放

|

国产精品自拍小视频

|

av在线资源站|

久在操|

国产一区二区黑人欧美xxxx

|

成人男同在线观看

|

亚洲人在线播放

|

久久爱综合

|

男女做aj视频免费的网站

|

www亚洲最大aⅴ成人天堂

|

97久久精品国产一区二区片

|

国产成人+亚洲欧洲+综合

|

国产手机av

|

色婷婷在线播放

|

久久黄色网络

|

欧美日韩国产精品自在自线

|

欧美区视频

|

日本欧美中文字幕

|

亚洲a∨国产av综合av下载

|

毛片24种姿势无遮无拦

|

亚洲自偷自拍熟女另类

|

亚洲一二三在线

|

女性隐私黄www网站视频

|

亚洲欧美国产精品久久

|

videosg最新另类大全

|

免费无码又黄又爽又刺激

|

成人自拍视频网站

|

色噜

|

免费久久一级欧美特大黄

|

老司机午夜福利av无码特黄a

|

阿v天堂在线

|

给我免费播放毛片

|

一区二区三区国产

|

一道本在线观看视频

|

日韩成人在线视频

|

手机在线免费毛片

|

色妞导航

|

国产在线精品一区二区

|

国产一级aa大片毛片

|

午夜寂寞影院在线观看

|

久久国产精品99国产精

|

女人脱了内裤趴开腿让男躁

|

国产美女性生活

|

一本久道久久综合狠狠爱

|

欧美熟妇另类久久久久久多毛

|

在线观看免费视频黄

|

99久久精品一区二区

|

国产对白受不了了

|

亚洲国产天堂久久综合

|

亚洲精品天堂久久久老牛

|

2021亚洲天堂|

岛国二区三区

|

av不卡影院

|

亚洲一区中文字幕在线观看

|

日本免费一区二区三区四区五六区

|

久久综合导航

|

在线看无码的免费网站

|

欧美日韩在线综合

|

aa在线视频

|

www.国产高清

|

国产对白刺激真实精品91

|

激情五月婷婷综合网

|

9色视频在线观看

|

国产福利小视频在线

|

欧美做爰xxxⅹ性欧美大片

|

真人第一次毛片

|

久久久久久不卡

|

精国产品一区二区三区a片

日韩av在线观看免费

|

久久精品一区二区三区不卡牛牛

|

国产精品一区在线观看你懂的

|

免费av一区二区

|

久草资源在线

|

亚洲成av人影院

|

国产午夜精品一区理论片飘花

|

国产精品自拍合集

|

俺也去婷婷

|

日韩高清dvd

|

91污网站|

欧美高清hd

|

久久久蜜桃一区二区

|

国产69精品久久久久久久久久

|

国产精欧美一区二区三区久久

|

青青草一区

|

免费久久精品

|

亚洲超碰av|

久久精品成人

|

无码精品久久久久久人妻中字

|

国精产品一二三三区入口

|

国产日韩欧美

|

日本毛片在线观看

|

日本黄色片网址

|

亚洲免费a视频

|

久久精品国产99精品国产亚洲性色

|

999国内精品永久免费视频

|

涩涩视频免费看

|

亚洲国产精品自产在线播放

|

天天躁日日躁aaaaxxxx

|

国产特黄级aaaaa片免

|

亚洲视频在线观看一区

|

国产对白叫床清晰在线播放

|

久久精品毛片

|

日本一级淫片色费放

|

精品毛片乱码1区2区3区

|

日本高潮视频

|

av在线男人天堂

|

欧美激情视频在线播放

|

红色假期黑色婚礼2

|

欧美美女在线观看

|

久久www香蕉免费人成

|

欧美jizzhd精品欧美巨大免费

|

性生活视频网站

|

精品国产一区二区三区小蝌蚪

|

在线免费观看黄视频

|

亚洲人成网站精品片在线观看

|

女性无套免费网站在线看

|

撸撸在线视频

|

少妇高潮一区二区三区99

|

欧美性猛交xxxx乱

|

日韩精品人妻系列无码专区免费

|

亚洲黄v

|

中国毛片网

|

日本高清一区免费中文视频

|

欧美三级不卡

|

深夜福利免费在线观看

|

男人扒开添女人下部免费视频

|

艹逼在线观看

|

成人黄色片免费看

|

伊人免费网|

国产在线xx|

人妻夜夜爽天天爽三区

|

国产一区二区三区不卡av

|

好男人日本社区www

噜噜色综合噜噜色噜噜色

国产精品熟妇一区二区三区四区

|

mm1313亚洲国产精品一区

|

伊人色综合久久天天五月婷

|

国产调教打屁股xxxx网站

|

在线观看黄色片

|

成人免费视频在线观看

|

粉嫩av国产一区二区三区

|

内射人妻无码色ab麻豆

|

欧美日韩一卡2卡三卡4卡 乱码欧美孕交

|

久久国产影视

|

91精品国产九九九久久久亚洲

|

欧洲金发美女大战黑人

|

男女一进一出超猛烈的视频不遮挡在线观看

|

成人在线观看视频网站

|

成在线人视频免费视频

|

美女啪啪网站又黄又免费

|

天天干天天摸天天操

|

xoxo国产三区精品欧美

|

免费无码又爽又刺激高潮视频

|

国产麻豆剧果冻传媒星空视频

|

国产浮力视频

|

男人扒开添女人下部免费视频

|

在厨房拨开内裤进入在线视频

|

中文字幕色网

|

www一区二区www免费

|

日本毛片视频

|

色臀av|

av大片在线观看

|

国产精品久久久久桃色tv

|

亚洲欧洲成人精品久久一码二码

|

aaa私人欧美69

|

51福利视频|

伊人热久久

|

91成熟丰满女人少妇尤物

|

亚洲成av人片在线观看www

|

久久蜜桃精品一区二区三区综合网

|

久久都是精品

|

av亚洲精华国产精华精

|

аⅴ天堂中文在线网

|

少妇免费看

|

国产一区在线播放

|

亚洲欧洲成人av每日更新

|

久久中文av

|

国偷自产av一区二区三区麻豆

|

欧美精品久久久久久久监狱

|

国产传媒懂得

|

黄色xxxxxx|

欧洲美女毛片

|

国产精品入口麻豆九色

|

成人99视频

|

一级片在线免费观看视频

|

国产舌乚八伦偷品w中

|

日韩一区二区三区福利视频

|

国产精品久久久久婷婷

|

狠狠操狠狠色

|

97精品久久

|

爱爱免费视频网址

|

精品国产一区二区在线观看

|

国产丝袜视频在线观看

|

国产av人人夜夜澡人人爽

|

亚洲精品乱码一区二区三区

|

欧美艹逼视频

|

天堂网a

|

亚洲中文字幕不卡无码

|

精品亚洲成a人在线观看

|

青青网站|

91在线日本

|

久久午夜夜伦鲁鲁一区二区

|

污网站在线免费看

|

国产福利视频在线观看

|

久久dvd|

国产综合久久久久久鬼色

|

一二三四日本中文在线

|

国内精品久久毛片一区二区

|

中文婷婷

|

波多野结衣小视频

|

日韩午夜片

|

日本天堂在线播放

|

日本边添边摸边做边爱的网站

|

丝袜美腿av在线

|

av男女|

欧美一区二区三区啪啪

|

啪啪导航

|

久久久大

|

国产一区二区精彩视频

|

国产95在线 | 亚洲

|

国产成人精品视频ⅴa片软件竹菊

|

久久久av网站

|

国产一级视频免费播放

|

日韩中文字幕在线观看

|

国产精久久一区二区三区

|

婷婷亚洲天堂

|

国产亚洲欧美日韩在线一区二区三区

|

国产aⅴ超薄肉色丝袜交足

国产aⅴ精品

|

色性网站|

88av视频在线观看

|

永久免费的啪啪网站免费观看

|

男人吃奶视频

|

美玉足脚交一区二区三区图片

|

四个黑人玩一个少妇四p

|

69堂成人精品免费视频

|

久久午夜夜伦鲁鲁片不卡

|

国产对白在线

|

情侣酒店偷拍一区二区在线播放

|

永久天堂网 av手机版

|

亚洲欧美国产免费综合视频

|

国产精品久久久久久av

|

综合久久给合久久狠狠狠97色

|

九色91蝌蚪

|

亚洲精品乱码久久久久久v

精品国产a∨无码一区二区三区

|

97爱爱|

人妻少妇精品无码专区

|

欧美成人a

|

成人动漫在线观看

|

亚洲精品一区二区冲田杏梨

|

国产精品自产拍在线观看

|

欧美一区二区三区国产

|

国产精品88av

|

在线综合视频

|

又色又爽无遮挡免费视频男男

|

葵司av三级在线看

|

亚洲国产网

|

成人一级大片

|

国产成人精品午夜福利

|

欧美成人三级在线观看

|

三a大片|

国产看黄网站又黄又爽又色

|

av明星换脸无码精品区

|

欧美成人国产精品高潮

|

亚洲一区二区三区视频

|

无码人妻丰满熟妇啪啪网站

|

亚洲欧美在线人成最新

|

人人干天天干

|

欧美成人午夜精品久久久

|

国产偷窥熟女精品视频大全

|

xxx国产在线观看

|

四川农村妇女野外毛片bd

|

欧美xxxx精品

|

成年女人a毛片免费视频

|

一区二区三区精彩视频

|

亚洲 自拍 另类小说综合图区

|

亚洲毛片av

|

啪啪av网

|

蜜臀av在线播放一区二区三区

|

纯爱无遮挡h肉动漫在线播放

|

粉嫩av一区二区三区免费野

|

91在线无精精品一区二区

|

亚洲精品乱码久久久久久金桔影视

|

成人亚洲网

|

午夜少妇拍拍视频在线观看

|

久久99精品久久久久久青青日本

|

强壮公侵犯使我夜夜高潮

|

国产69精品久久久久99尤物

|

日本一区二区成人

|

亚洲免费在线视频观看

|

国产又粗又黄又猛

|

日本欧美在线观看

|

国产亚洲婷婷香蕉久久精品

|

国产精品播放

|

国产亚洲精品久久久久婷婷瑜伽

|

亚洲午夜精品久久久久久久久久久久

|

国产精品特级毛片一区二区三区

|

午夜激情看片

|

av看片在线|

台湾a级艳片潘金莲

|

一二三四区无产乱码1000集

|

网站在线免费网站在线免费观看国产网页

|

美女极度色诱图片www视频

|

亚洲天堂精品久久

|

91在线短视频|

少妇交换做爰中文字幕

|

中文精品一区二区三区四区

|

亚洲国产精品国自产拍av秋霞

|

国产情侣一区

|

日韩亚洲欧美中文字幕

|

国产精品欧美一区二区三区不卡

|

日本最大色倩网站www

|

国产精品久久网

|

欧美成人自拍视频

|

伊人久久大香线蕉午夜

|

国产一二三四在线

|

被c到高潮疯狂喷水国产

|

野外(巨肉高h)

|

自拍偷拍第二页

|

亚洲 欧美 综合 在线 精品

|

亚洲欧美日韩一区在线观看

|

人人摸人人搞人人透

|

无码天堂va亚洲va在线va

|

国产白嫩护士被弄高潮

|

欧美一区二区二区

|

精品乱人码一区二区二区

|

男女猛烈激情xx00免费视频

|

亚洲乱码一区av黑人高潮

|

天天看黄色片

|

美州a亚洲一视本频v色道

|

丰满少妇三级全黄

|

爱做久久久久久

|

性生交大全免费看

|

中文字幕狠狠

|

久久精品麻豆

|

亚洲精品色情app在线下载观看

|

亚洲综合精品成人

|

国产精品久久久99

|

91夜色视频

|

影视av久久久噜噜噜噜噜三级

|

香港经典a毛片免费观看播放

|

国产九九在线

|

成人片免费看

|

极品少妇被猛得白浆直流草莓视频

|

国产日韩精品一区二区三区在线

|

婷婷久久亚洲

|

国产亚洲美女精品久久久2020

|

国产亚洲精品成人aa片新蒲金

|

男人和女人黄 色大片

|

热热热av

|

91精产国品一二三产区区

|

欧美亚洲国产成人

|

欧美黄在线观看

|

99热国产精品

|

国产二区自拍

|

国产午夜精品久久

|

国产美女炮机视频

|

免费欧洲美女牲交视频

|

浴室里强摁做开腿呻吟男男

|

亚洲色图欧美色

|

欧美人在线

|

国产精品久久久久久无毒偷食禁果

|

一级黄色性生活片

|

毛片无限看|

免费在线h

|

亚洲天堂一级片

|

绿帽在线观看99av

|

亚洲一区二区在线播放

|

黄色片子一级

|

羞羞动漫在线看免费

|

日韩视频成人

|

一级二级三级毛片

|

人人草人人插

|

91插插视频

|

国产一区二区三区av网站

|

免费人成在线观看视频播放

|

videosgratis极品另类灌满高清资源

|

欧美成年人在线视频

|

tube欧美巨大44|

国产亚洲精品久久久久婷婷瑜伽

|

亚洲特级片

|

brazzers欧美一区二区

|

国产又黄又大又粗视频

|

男女啪啪做爰高潮免费网站

|

亚州中文字幕蜜桃视频

|

中国男女全黄大片

|

毛片24种姿势无遮无拦

|

少妇一边呻吟一边说使劲视频

|

三级黄色图片

|

九九视频在线播放

|

精品国产一区二区三区在线观看

|

日本一区二区视频在线

|

亚洲天堂久久精品

|

精品人伦一区二区三区蜜桃视频

|

毛片av网站

|

久久人人澡

|

人人妻人人澡人人爽精品欧美

|

一个人在线观看免费视频www

|

美女高清视频免费视频

|

成人国产精品

|

欧美精品免费一区二区三区

|

国产a三级

|

视频一区日韩

|

亚洲欧洲色图

|

亚洲国产欧美国产综合一区

|

97精品国产97久久久久久久久久久久

|

8050午夜二级无码中文字幕

|

中文字幕专区高清在线观看

|

av成人在线观看

|

99热这里只有精品在线

|

精品久久一区二区三区

|

一区二区三区视频免费在线观看

|

日本不卡视频在线观看

|

国自产拍偷拍精品

|

日韩亚洲欧美一区二区三区

|

免费无码国产欧美久久18

|

一区二区三区四区国产

|

国产伦精品一区二区三区免费视频

|

久久国产精品萌白酱免费

|

久久精品一区二区三区四区

|

亚州欧洲日韩精品

|

国产精品一区二区免费看

|

一二三四日本高清社区5

|

av成人毛片

|

一区二区三区精品免费视频

|

五月激情日韩欧美啪啪婷婷

|

亚洲精品中文字幕久久久久下载

|

精品人伦一区二区三区蜜桃网站

|

欧美色图亚洲自拍

|

国产蜜臀97一区二区三区

|

成人高清网站

|

国产一区调教91鞭打

|

国产欧美激情在线观看

|

免费无码毛片一区二三区

|

久久久精品人妻无码专区不卡

|

国产男女在线观看

|

中文字幕精品av乱喷

|

亚洲黄色在线观看

|

国产精品人妻熟女毛片av

|

老女人乱淫|

无遮挡又爽又刺激的视频

|

美女丝袜av

|

成年视频免费高清在线看

|

精品无码一区二区三区不卡

|

国产品无码一区二区三区在线

|

亚洲偷怕

|

久久久久国产

|

18资源在线www免费

|

欧美一区二区三区成人片在线

|

国产小视频91

|

中文字幕亚洲一区二区三区

|

超碰av在线免费观看

|

免费丰满少妇毛片高清视频

|

欧美色偷偷|

黄色aa一级片

|

成人福利视频在

|

五月婷婷在线播放

|

亚洲国产精品久

|

国产精品无码无卡在线播放

|

www.国产麻豆

|

中文字幕永久在线播放

|

91插插插插插插插插

|

久久亚洲少妇

|

成人欧美在线观看

|

人人爽人人澡人人人妻

|

国产精品丝袜久久久久久高清

|

高清国产一区二区三区四区五区

|

久久成人综合网

|

精品丝袜人妻久久久久久

|

乱码午夜-极国产极内射

|

欧美孕妇xxxx做受欧美88

|

暖暖视频日本在线观看免费hd

|

看全色黄大色黄大片大学生图片

|

国产欧美精品在线观看

|

成人看黄色s一级大片

|

91久久精品久久国产性色也91

|

性开放的女人aaa片

久久视频在线观看精品

|

九九热在线播放

|

闺蜜张开腿让我爽了一夜

|

99久久精品久久久久久动态片

|

国产日产精品一区二区三区四区介绍

|

男人天堂国产

|

欧美做受xxxxxⅹ性视频

|

视频在线观看免费大片

|

亚洲国产成人一区

|

中文字幕一二

|

黄色aaa视频

|

华人少妇被黑人粗大的猛烈进

|

成人综合影院

|

26uuu精品一区二区

|

热久久久久久久

|

毛片动态图

|

91嫩草国产线观看亚洲一区二区

|

99精产国品产在线观看

|

亚洲欧美日韩久久精品

|

国内成人精品2018免费看

|

亚洲中文字幕无码天然素人在线

|

怡红院av人人爰人人爽

|

91成人观看|

色欲av永久无码精品无码蜜桃

|

老熟妇高潮一区二区三区

|

在线观看日韩一区二区

|

97免费视频观看

|

久久精国产

|

黄色毛片大全

|

国精产品一区一区三区mba下载

|

男女激情免费网站

|

国产精品国产三级国产

|

国产一区二区视频免费

|

国产精品99久久久精品无码

|

国产在线成人

|

国产美女作爱视频

|

国产毛片精品国产一区二区三区

|

亚洲九九九九

|

www.欧美视频|

黄 色 软件 成 人在线

|

苍井空一区二区波多野结衣av

|

日本婷婷免费久久毛片

|

日日夜夜爽爽

|

国产超碰久久av青草

|

欧美日韩一区二区三区在线观看视频

|

国产成人精品在线视频

|

欧美一级免费大片

|

中文字幕亚洲一区二区va在线

|

波多野结衣一区二区三区中文字幕

|

97人人超碰国产精品最新o

|

国产欧美熟妇另类久久久

|

99在线精品免费视频

|

1769国产|

国产精品毛片一区二区在线看舒淇

|

影音先锋在线资源无码

|

国产主播毛片

|

99热这里只有精品最新地址获取

|

欧美日韩中日

|

久久精品道一区二区三区

|

久草av在线播放

|

妖精视频黄色

|

超碰97人人做人人爱少妇

|

综合国产视频

|

一区二区视频在线播放

|

欧美熟妇色ⅹxxx欧美妇

|